|

|

|

|

Адрес:

Немировича-Данченко, 104

Телефон/Факс:

(383) 22-777-67

E-mail:

|

|

|

|

|

|

добавлено: 09 сентября 2014 год |

|

|

|

|

|

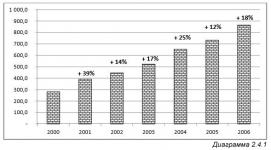

| Двухтысячные: российский рекламный рынок прессы на подъеме. История рынка |  Портал AdIndex представил очередную главу книги Александра Ефремова «Рекламный рынок прессы: прошлое, настоящее и будущее». Анализ семилетнего периода с 2000 по 2006 гг. проведен в долларовых ценах на выборке, включающей 446 изданий (из 600 имеющихся в базе изданий за указанный отрезок времени было исключено 154 для корректной оценки динамики рынка) Портал AdIndex представил очередную главу книги Александра Ефремова «Рекламный рынок прессы: прошлое, настоящее и будущее». Анализ семилетнего периода с 2000 по 2006 гг. проведен в долларовых ценах на выборке, включающей 446 изданий (из 600 имеющихся в базе изданий за указанный отрезок времени было исключено 154 для корректной оценки динамики рынка)

На подъеме (2000–2006 гг.)

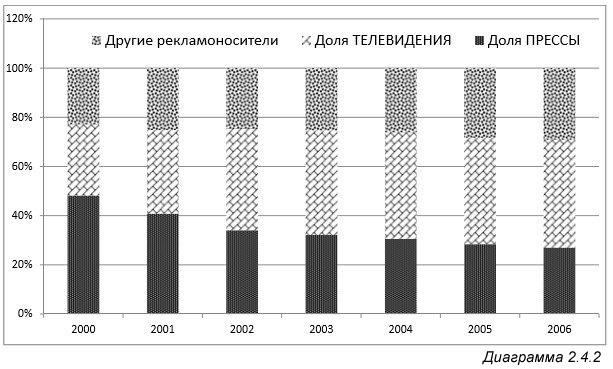

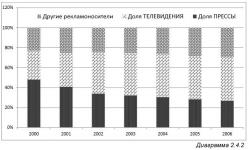

Каждому изданию из выборки была проставлена индивидуальная экспертная средняя скидка, используемая АЦ Vi в каждом из соответствующих годов. Как видно на Диаграмме 2.4.1, объем рекламы в центральной прессе в этот период беспрерывно рос высокими темпами — в среднем по 20% в год, а в прессе в целом, включая регионы, по 28% в год. До нового кризиса еще оставалось два года, так что этот период вполне можно назвать благоприятным с точки зрения инвестиций в печатные СМИ. Издатели так и поступали, открывая все новые издания. Так, в 2000-2001 гг. в базу данных мониторинга TNS Media Intelligence было добавлено 46 вновь запущенных изданий, в том числе журналы ELLE ДЕКОР, FHM, GALA, GQ, MEN'SFITNESS и др. В 2002 г. — еще 28 изданий, включая AD, BRAVO, MAXIM, MINI, БОЛЬШОЙ ГОРОД, СЕКРЕТ ФИРМЫ, ТЕЛЕПРОГРАММА, ФИНАНСОВЫЙ ДИРЕКТОР и др. За период с 2003 по 2006 гг. было запущено еще 64 издания, которые были включены в проект мониторинга рекламы. Среди них такие популярные, как: ESQUIRE, FORBES, GLAMOUR, HELLO!, INSTYLE, NATIONAL GEOGRAPHIC РОССИЯ, PSYCHOLOGIES, КОЛЛЕКЦИЯ КАРАВАН ИСТОРИЙ, САМАЯ и др. |  Несмотря на кажущуюся беспечность, этот благополучный период был отмечен не только запусками новых изданий, но и закрытием убыточных, что говорило о нарастающей конкуренции и снижении рентабельности в отдельных издательских нишах, таких, как молодежные журналы (закрылись журналы Cool, Cool Girl, «ОМ», «Птюч», «Круто», Jalouse, Teen's) или компьютерные издания («Инфобизнес», Game.exe). Помимо этого, закрытия были зафиксированы во вполне благополучных нишах – перестали выходить журналы BOUTIQUE, MEN'S FITNESS, WALLPAPER, ДОСУГ & РАЗВЛЕЧЕНИЯ, СЕРИАЛ и многие другие. Признаки грядущего ослабления прессы можно было обнаружить, прослеживая динамику доли печатных СМИ на рекламном рынке. Несмотря на высокие приросты, доля прессы сокращалась на несколько процентных пунктов ежегодно, так что с 48% в 2000 г. она сократилась до 27% в 2006-м (см. Диаграмму 2.4.2). С одной стороны прессу теснило телевидение, приросты доходов которого в эти годы не опускались ниже 35%, с другой — «младшие медиа» во главе с наружной рекламой, суммарно уступающие прессе по доходу вплоть до 2005 г. Однако, темпы приростов у этих «малышей» в среднем превышали 45% в год, так что даже телевидение перестало наращивать свою рыночную долю и с трудом удерживало имеющуюся. Несмотря на кажущуюся беспечность, этот благополучный период был отмечен не только запусками новых изданий, но и закрытием убыточных, что говорило о нарастающей конкуренции и снижении рентабельности в отдельных издательских нишах, таких, как молодежные журналы (закрылись журналы Cool, Cool Girl, «ОМ», «Птюч», «Круто», Jalouse, Teen's) или компьютерные издания («Инфобизнес», Game.exe). Помимо этого, закрытия были зафиксированы во вполне благополучных нишах – перестали выходить журналы BOUTIQUE, MEN'S FITNESS, WALLPAPER, ДОСУГ & РАЗВЛЕЧЕНИЯ, СЕРИАЛ и многие другие. Признаки грядущего ослабления прессы можно было обнаружить, прослеживая динамику доли печатных СМИ на рекламном рынке. Несмотря на высокие приросты, доля прессы сокращалась на несколько процентных пунктов ежегодно, так что с 48% в 2000 г. она сократилась до 27% в 2006-м (см. Диаграмму 2.4.2). С одной стороны прессу теснило телевидение, приросты доходов которого в эти годы не опускались ниже 35%, с другой — «младшие медиа» во главе с наружной рекламой, суммарно уступающие прессе по доходу вплоть до 2005 г. Однако, темпы приростов у этих «малышей» в среднем превышали 45% в год, так что даже телевидение перестало наращивать свою рыночную долю и с трудом удерживало имеющуюся.

Структура рекламного рынка в прессе в этот период также стремительно менялась. В 2000 г. рекламные издания окончательно утратили свое лидерство и на первое место среди печатных СМИ выходят журналы, значительно опережающие по темпам прироста доходов как рекламные издания, так и газеты (см. Диаграмму 2.4.3 и Таблицу 2.4.1). К концу 2003 года ежемесячные журналы уже в одиночку опережают по рекламным доходам рекламные издания, а в следующем году последних обгоняют и еженедельные журналы. Ежедневные и еженедельные газеты в совокупности опережают рекламные издания лишь в 2005 г. В 2006 г. уже одна лишь ниша «Женские журналы» заработала на рекламе больше всех рекламных изданий центральной прессы (см. Диаграмму 2.4.4). В 2000 и в 2005 гг. журналы, согласно данным АКАР, даже обгоняли по темпам прироста телевидение. А в 2003 г. журналы центральной прессы опередили по динамике доходов вообще все медиа, исключая интернет, объем рекламы в котором ежегодно удваивался.

Доходы от рекламы изданий центральной прессы в более подробной разбивке (по издательским нишам) можно посмотреть в Таблице 2.4.2. Издания, отнесенные к типу «Рекламные», в основном находятся в нишах «Рекламно-информационные», «Бесплатные издания» и «Бесплатных объявлений». Некоторые специализированные рекламные издания также распределены по нишам, которые соответствуют им по тематике.

Большинство нерекламных издательских ниш в данный период ежегодно показывало высокий прирост доходов (в среднем не менее 20% в год), а исключения из этого правила, как правило, объясняются присутствием в некоторых нишах рекламных изданий. Динамика доходов наиболее сильных и быстрорастущих групп изданий представлена на Диаграмме 2.4.4. При этом доходы рекламной прессы, начиная с 2001 г., колебались примерно на одном уровне.

В результате структура рекламного рынка центральной прессы за несколько лет заметно видоизменилась (см. Диаграммы 2.4.5 и 2.4.6). За счет рекламных изданий даже относительно медленно растущие ниши увеличили свою долю на рынке. Кроме того, свои доли получили вновь появившиеся ниши, такие как «Кино и знаменитости» (образована с выходом в свет журнала Hello! в 2004 г.) или «Спортивные» (журналы «Формула-1» и «PROСпорт» в 2003 г.). Доли же самых успешных ниш увеличились очень значительно. Так, доходы женских журналов выросли в 5,6 раза, а их рыночная доля увеличилась с 9,3% до 17,5%. Мужские журналы показали еще более внушительный прирост — почти в восемь раз по доходам (доля увеличилась с 1,8% до 4,8%). Понятно, что у новых ниш или небольших ниш, в которых появлялись новые успешные издания, приросты были еще более внушительными. За те же 6 лет доля рекламной прессы сократилась ровно вдвое: с 32,8% до 16,4%.

Не такой однозначной предстает картина динамики рекламного рынка в центральной прессе, если рассматривать ее через срез товарных категорий (см. Таблицу 2.4.3).

Пять основных для прессы товарных категорий на протяжении всех семи рассматриваемых лет показывали уверенный рост своих рекламных бюджетов (см. Диаграмму 2.4.7), сохраняя в общем свои привычные позиции в рэнкинге. Хотя, на протяжении 2002-2004 гг. категория «Парфюмерия и косметика» в рассматриваемой выборке изданий выходила даже на первое место, оттесняя «Автомобили и аксессуары».

Интересно, что пятерка лидирующих товарных категорий на протяжении всего рассматриваемого периода не демонстрировала признаков насыщения рынка. Вплоть до 2006 г. приросты рекламных бюджетов оставались очень высокими. Так, в 2006 г. приросты по отношению к 2005 г. составили по товарным категориям: «Автомобили и аксессуары» — 26%, «Парфюмерия и косметика» — 21%, «Медицина, лекарства, БАДы» — 29%, «Одежда, обувь, аксессуары» — 31%, «Финансовые и страховые услуги» — 32%. Можно выделить также другую группу товаров и услуг, бюджеты рекламодателей по которым хотя и росли в указанный период, но темпы прироста постепенно становились ниже (см. Диаграмму 2.4.8). В 2006 г. по категории «Аудио-, видео-, ТВ-, фототехника» прирост составил 12%, по «Туризм и отдых» — 7%, «Часы и ювелирные изделия» — 7%, «Бытовая техника» — 5%, «Мебель и предметы интерьера» — 4%, «Строительные товары и услуги» — 3%.

Остальные товарные категории ведут себя достаточно странным образом, и их группирование представляется затруднительным. Поэтому целесообразно рассмотреть отдельно некоторые из них в качестве примеров. Так, категории «Мобильные телефоны» и «Услуги сотовой связи» ведут себя абсолютно синхронно (см. Диаграмму 2.4.9).

В 2000-2002 гг. немногочисленные рекламодатели этих категорий либо не увеличивали рекламные бюджеты, любо даже сокращали их. Ситуация резко изменилась в 2003 г., когда бюджеты категории «Услуги сотовой связи» выросли сразу на 57%, а категории «Мобильные телефоны» — на 106%. Последующие два года приросты по обеим товарным группам были почти такими же внушительными, а в 2006 г. последовал внезапный спад (на 17% и 25% соответственно). Такую странную динамику можно объяснить, если покопаться в истории рынка сотовой связи. В конце 90-х — начале 2000-х гг. крупнейшие сотовые операторы активно развивались, охватывая своими сетями все регионы России и быстро наращивая число абонентов. Например, число абонентов МТС, по данным самого оператора, выросло с 2 млн. в 2001 г. до 15 млн. в 2003 г. На этом этапе бурного роста сотовым операторам было важней обеспечить пользователям техническую возможность и качество связи. Конкуренция в рекламе между ними шла в основном на уровне «войны тарифов», накал которой постоянно нарастал. Когда стало понятно, что за оставшихся неохваченными сотовой связью потребителей надо бороться, рекламные бюджеты резко выросли. Еще больше они увеличились, когда пришло время переманивать новых клиентов у конкурентов. В апреле 2005 г. последовал ребрендинг «Билайна», а в мае 2006-го появились «яйца» МТС. Несмотря на оптимистические заявления официальных представителей компаний и обслуживающих их рекламных агентств, стало понятно, что дальнейшее наращивание маркетинговых бюджетов бесперспективно (см. Диаграмму 2.4.10). Начиная с 2006 г. тренды рекламных затрат в прессе как операторов сотовой связи, так и производителей и продавцов мобильных телефонов изменились на отрицательные.

Интерес также представляет поведение категорий «Недвижимость» и «Компьютеры и оргтехника» (см. Диаграмму 2.4.11). Рекламные расходы операторов рынка недвижимости начали расти сразу после кризиса — с 2000 г., и составляли в среднем по 20% в год вплоть до 2004 г. Связано это было с оживлением на рынке, благодаря резкому удешевлению жилья в долларовом исчислении и ростом рублевых доходов населения. В 2005-2006 гг., вопреки прогнозам аналитиков рынка, которые предсказывали на этот период чуть ли не обвал цен на жилье, последовал взрывной рост цен, вызванный все увеличивающимся притоком на этот рынок инвестиционных денег, как от частных лиц, так и от коммерческих структур. Средняя стоимость квадратного метра жилья в Москве, по данным Центра стратегических исследований Росгосcтраха, поднялась с 1400 евро в конце 2004 г. до 3250 евро в конце 2006 г. В этих условиях ощущалась нехватка жилплощади, и логично, что необходимость в рекламе резко снизилась.

В заключение данной главы рассмотрим поведение товарной категории «Компьютеры и оргтехника». Хотя, вероятно, компьютеры, как постоянно совершенствующиеся вычислительные устройства с процессором, еще очень долго будут востребованы потребителями, этот факт не отменяет закона насыщения рынка. Кроме того, если рассматривать рекламу именно в печатных СМИ, то данная товарная категория в первую очередь подвержена конкурентному воздействию Интернета. Если человек, не имеющий компьютера и выхода в интернет, раньше мог получить подробную информацию о данном товаре только в прессе или непосредственно в местах продаж, то человеку, уже имеющему компьютер, удобней было выбирать новую модель в Сети. На Диаграмме 2.4.12 показаны движения рекламных бюджетов по категории «Компьютеры и оргтехника» по различным тематическим издательским нишам. Обращает на себя внимание некоторая сумбурность в размещении бюджетов и отсутствие видимой логики. Рынок компьютерной техники в России в 2000-2006 гг. непрерывно рос высокими темпами. Даже продажи ПК каждый год увеличивались на 18-26%, а рост продаж ноутбуков и КПК носил взрывной характер. Учитывая эту рыночную ситуацию, можно предположить, что сокращение рекламных бюджетов категории в прессе в 2002 г. вызвано переносом их в другие медиа, особенно в интернет.

В рекордном 2003 г. (прирост продаж ПК составил 26,3%) реклама компьютерной техники стала возвращаться в прессу, причем даже в рекламные (не компьютерные) издания, в которых общий объем рекламы в этот период снижался.

Подробно со всеми таблицами к публикации можно ознакомиться на сайте AdIndex

| |

|

|

добавлено: 08 сентября 2014 год |

|

|

|

|

|

| Газетные киоски останутся в Вологде | Распространителям прессы удалось договориться с городской администрацией. Сегодня комиссия по выбору земельных участков приняла решение возвратить в схему размещения нестационарных торговых объектов 9 участков для газетной торговли.

«Это значит, что газетные киоски, которым грозило досрочное расторжение договоров аренды земельных участков и/или не продление этих договоров в 2015 году на новый срок - остаются в схеме НТО и, значит, на совершенно законных основаниях остаются на улицах нашего города», - пояснил директор ООО «Вице-Премьер» Николай Бураков.

Ранее городские власти не хотели продлевать аренду на земельные участки под газетными киосками, ссылаясь на долги их владельца. В свою очередь, бизнесмены этот факт опровергали и написали открытое письмо губернатору.

| | |

|

|

добавлено: 20 августа 2014 год |

|

|

|

|

|

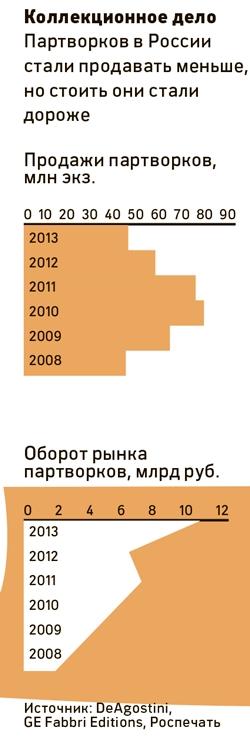

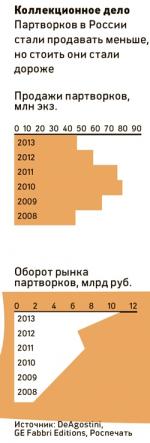

| Почему падающий рынок печатных изданий не утащил за собой партворки? |  На пике кризиса, в первой половине 2009 года, когда стало ясно, что рекламодатели урежут бюджеты на печатные СМИ почти вдвое – с 64 млрд рублей в 2008-м до 35 млрд, каждый месяц закрывались десятки газет и журналов. За полгода в Москве прекратило выходить более 100 изданий, в частности журналы Smart Money, «Молоток», «Популярные финансы», газеты «Московский корреспондент», «Российская земля», «Москва: Инструкция по применению» и множество мелких. В регионах закрылось не меньше 200 печатных изданий. На пике кризиса, в первой половине 2009 года, когда стало ясно, что рекламодатели урежут бюджеты на печатные СМИ почти вдвое – с 64 млрд рублей в 2008-м до 35 млрд, каждый месяц закрывались десятки газет и журналов. За полгода в Москве прекратило выходить более 100 изданий, в частности журналы Smart Money, «Молоток», «Популярные финансы», газеты «Московский корреспондент», «Российская земля», «Москва: Инструкция по применению» и множество мелких. В регионах закрылось не меньше 200 печатных изданий.Хорошо чувствовали себя немногие. Среди них – так называемые партворки (от англ. part и work – «часть» и «работа»), журналы, посвященные одной теме, с вложениями в виде дисков, фигурок или элементов какой-либо модели. В самом тяжелом для прессы 2009-м российский рынок партворков увеличился практически в 2 раза – с 1,8 млрд рублей в 2008 году до 3,5 млрд – и продолжил расти. А средняя цена одного партворка за последние пять лет подскочила более чем в 5 раз. В чем секрет этого бизнеса и кто на нем зарабатывает?

Энциклопедическая прививка

В 2002 году британское издательство Marshall Cavendish совместно с российским ИД «ИнПринт Медиа» выпустило новый для нашей страны продукт – коллекционное издание «Древо познания». Это был простейший партворк без вложений, но с богатым общеобразовательным содержанием. Научно-популярная энциклопедия, рассчитанная на семейное чтение, состояла из семи разделов: животные и растения, всемирная история, наука и техника, организм человека, планета Земля, искусство, атлас мира. Эта коллекция впервые вышла в Великобритании в 1975 году, к началу нулевых распространялась в двух десятках стран и нигде не потерпела неудачи.

Медиааналитик Василий Гатов, который в то время руководил ИД «ИнПринт Медиа» и готовил выход новинки на отечественный рынок, отмечает, что и в России все пошло гладко. «Максимальный проданный тираж «Древа познания» был чуть больше 500 тыс. копий, с последующим «устаканиванием» выпуска где-то на уровне 45 тыс. экземпляров. Это соответствовало запланированной коммерческой модели», – говорит Гатов. По его словам, денег на проект не жалели: на одну только рекламу выделили 400 тыс. долларов. Чтобы отбить инвестиции, цену на «Древо познания» выставили в 2 раза большую, чем затраты на производство. «Себестоимость копии была примерно 12 рублей, а стоимость партворка в рознице, если я правильно помню, – 22 рубля», – добавляет он.

Через год после премьеры Marshall Cavendish в России появились «Художественная галерея» итальянского издательства DeAgostini, энциклопедия для детей «Открой мир с Волли!» британского GE Fabbri Editions, «Комнатные растения», «На рыбалку», «Волшебный клубок» российского ИД «NG-Премьер» и другие партворки. В настоящее время, согласно оценкам Ассоциации распространителей печатной продукции, около 70% рынка приходится на иностранные компании – DeAgostini, французскую Hachette, британскую Eaglemoss Collection, 30% – у отечественных издательств «Комсомольская правда», «Московский комсомолец», «Аргументы и факты» и проч.

|

Цена вопроса

Производство партворков – рискованный бизнес с высоким входным барьером. По данным генерального директора DeAgostini Russia & CIS Никоса Скилакиса, создание одной коллекции обходится приблизительно в 5 млн евро. В зависимости от сложности партворка и конкуренции в конкретной нише сумма может быть и меньше, но не ниже 2,5 млн евро. Примерно половина этих денег предназначена на рекламу. Выпуск каждой коллекции обязательно должен предваряться кампанией на телевидении: издателю надо собрать максимальное количество так называемых стартеров – людей, которые «подсядут» на коллекцию и будут собирать ее до последнего номера. А нужного охвата аудитории ни у кого больше нет. Впрочем, иногда можно обойтись и меньшими суммами. «Мы были издателями и дистрибьюторами двух партворков для девочек с персонажами диснеевского мультфильма Winx. В нашем случае затраты на рекламу были ниже, чем в случае «взрослой» коллекции, потому что рекламу можно было давать на нишевых каналах типа Disney или в «детское» время на СТС. Это стоит дешевле», – рассказывает директор по распространению ИД «Эгмонт» Борис Сапожников.

Первые выпуски партворка всегда приносят убытки, поскольку продаются по себестоимости или ниже: издатели осознанно идут на это, чтобы «подсадить» как можно больше коллекционеров. Если в среднем розничная цена номера с вложением колеблется в пределах 200–400 рублей, то первый номер, по словам Сапожникова, стоит 119–199 рублей. «Комсомольская правда» первые выпуски своих партворков и вовсе раздавала бесплатно – в довесок к купленному номеру газеты. Так разошлись 2,5 млн экземпляров пилотного альбома «Великие художники» и 1,1 млн экземпляров тома «Великие писатели».

Поворотным для издателя считается третий номер: обычно по бизнес-плану на этом номере он начинает зарабатывать, поднимая цену в среднем до 249 рублей. Сегодня, уточняет Борис Сапожников, продажи третьего номера составляют 50–60% от тиража первого. До финала «доживают» не все коллекционеры. Если тираж последнего номера коллекции составил 20% от тиража первого, ее можно считать суперуспешной. Но такие случаи редки, как правило, последний номер расходится гораздо меньшим количеством копий.

Предсказать успех того или иного партворка крайне сложно, поэтому большие инвестиции очень легко пустить на ветер. «С одной из наших коллекций мы провалились, убытки тогда составили 50 тыс. фунтов стерлингов», – делится с «РБК» источник в Eaglemoss. Никос Скилакис признается, что у DeAgostini тоже был опыт провальных партворков с убытками в 2 млн евро каждый. Кстати, пионер коллекционных изданий в нашей стране Marshall Cavendish в 2008 году ушел из России, не доведя до финала проект «Древо познания». Было выпущено 240 номеров из запланированных 264. В компании не комментируют причины ухода, но ранее один из менеджеров Крейг Трантер сетовал в интервью журналу «Эксперт», что склады забиты нераспроданными энциклопедиями.

Трансформация рынка

Продажи партворков росли вплоть до 2011 года, потом началось снижение. Уже в 2012-м число проданных экземпляров сократилось на 21% – до 57,8 млн, в 2013-м – до 45,6 млн. Впрочем, это не означает, что дела идут совсем плохо. В DeAgostini ситуацию объясняют тем, что предпочтения потребителей изменились и вслед за ними трансформировался рынок. Если прежде продавались в основном простейшие партворки, то теперь – более сложные, с вложениями в виде драгоценных камней, моделей кораблей, автомобилей и роботов, образовательных аудио- и видеокурсов и т.д. Поэтому массовые коллекции сменились нишевыми, дешевые – дорогими. Так, в 2008-м средняя цена партворка составляла 42 рубля, а в 2013-м – 230 рублей.

В Роспечати отмечают еще одну тенденцию на рынке: издатели поставляют в розницу меньше копий, чем раньше. Хотя и потери от ремиссии сократились: число возвратов за 2013 год снизилось с 34 до 17%. Правда, рынок все-таки просел, что не стало неожиданностью. В DeAgostini говорят, что похожий спад продаж наблюдался в Европе в 2003-м – тогда рынок подошел к насыщению. Но потом стал восстанавливаться. Этот сектор цикличен из-за аудитории. Основные потребители партворков – дети в возрасте от 4 до 15 лет, поэтому издатели часто перезапускают коллекции через пять-семь лет, когда подрастает новое поколение собирателей и продажи снова идут на взлет.

Мария Приходина, Александра Сорокина

| |

|

|

добавлено: 14 августа 2014 год |

|

|

|

|

|

| «Газеты и журналы — основой ассортимент новых моделей киосков прессы», — Александр Костюченко, ГК «Кардос» |  Во второй день работы состоявшейся в июле этого года конференции «Перспективы развития системы распространения прессы в Крыму» его организаторами был проведен круглый стол, посвященный ассортиментной политике розничных сетей. Одна часть аудитории склонялась к максимальному расширению представленных в киосках товаров; другая выражала уверенность — киоски прессы должны работать только со своим основным ассортиментом. Собственный взгляд на данный вопрос представил Александр Костюченко, председатель совета директоров ГК «Кардос». Во второй день работы состоявшейся в июле этого года конференции «Перспективы развития системы распространения прессы в Крыму» его организаторами был проведен круглый стол, посвященный ассортиментной политике розничных сетей. Одна часть аудитории склонялась к максимальному расширению представленных в киосках товаров; другая выражала уверенность — киоски прессы должны работать только со своим основным ассортиментом. Собственный взгляд на данный вопрос представил Александр Костюченко, председатель совета директоров ГК «Кардос».Александр Костюченко, председатель совета директоров ГК «Кардос»:

Наша компания всегда выступала за то, что в бизнесе должен быть определенный центр прибыли. Если мы работаем с печатной продукцией, то именно она и должна являться основой ассортимента киосков. Когда в свое время в нашу компанию вошла система «Союзпечати», мы первым делом провели «чистку» ассортимента, чтобы ее киоски соответствовали требованиям печатной продукции, а не товаров народного потребления. Раз ГК «Кардос» занимается реализацией печати, то именно это направление мы считаем основной деятельностью, и все свои технологии развиваем в соответствии с ним.

Это не значит, что мы не работаем с другими видами товаров, однако все направления нашей деятельности четко разделены. | Не так давно мы начали новый эксперимент — занялись целенаправленным развитием сельского хозяйства. Приобрели 200 га земли, сеем и собираем зерно, делаем муку, инвестировали в пекарню и сами печем хлеб. Сейчас мы выпускаем целую линейку хлебобулочных изделий, которые поставляем в рестораны Москвы. Кроме того, мы инвестировали в животноводство, в частности разводим кроликов и баранов. Развиваем сеть киосков, торгующих свежим хлебом, выпеченным в собственной пекарне. Все это — тоже наш бизнес, основанный на четком определении центра прибыли.

Бессистемное наполнение киосков абы чем и абы как, с нашей точки зрения, в итоге приводит лишь к решению сдавать их другим предпринимателям, которые опять же начинают наполнять их абы чем. Логика здесь простая: взять товар подешевле и побыстрее его продать, что означает отсутствие гарантий качества. Такую политику ведения бизнеса наша компания считает для себя неприемлемой.

Что касается реализации именно печатной продукции, то среди развиваемых нами форматов есть так называемые «ручники», располагающиеся, в основном, у выходов из метро. «Ручники» — идеальный формат для продаж ежедневных изданий. Газеты — товар недорогой, ходовой, однако в киосках он продается в гораздо меньших объемах. Ведь спешащие на работу люди не готовы сворачивать с маршрута, но они готовы буквально схватить по пути газету чтобы «убить» 15-20 минут поездки в метро.

Но, конечно, основным нашим профилем работы с прессой являются киоски печати, новый формат которых, созданный по французской модели, не так давно начал развиваться в Москве. Это киоски открытого типа, дающие покупателям возможность брать печатную продукцию в руки, листать ее. При этом киоск оснащен сборными стеклянными рамами, которые в холодное время года закрывают внутреннее помещение. Считаю, что подобный киоск стал бы идеальным форматом работы с прессой как на территории Республики Крым, так и в других южных регионах страны.

Что касается более северных регионов, то целесообразность установки здесь подобных открытых киосков вызывала большие сомнения — выдержат ли они морозы? Практика показала — выдержат. Выдерживают отлично, совершенно без проблем. Нами был разработан целый ряд инноваций по обогреву данного типа киосков (вплоть до встройки обогрева в само стекло), чтобы работающий в них продавец чувствовал себя комфортно.

Помимо этого, к техническим усовершенствованиям можно отнести установку по выбору либо платежных автоматов, либо холодильников по продаже прохладительных напитков. Часть киосков мы также оборудовали кофе-машинами.

Стоимость подобного киоска составляет порядка 600 тыс. Конечно, это не дешево, однако надо иметь в виду, что в конструкции использованы самые современные материалы. Кроме того, конструкция киоска подразумевает наличие большого числа рекламных площадей. Все киоски оснащены рекламными модулями, возможности которых, к слову, у нас уже раскуплены наперед.

Доход от размещения рекламы мог бы стать отличным подспорьем для киосков прессы. Однако дело в том, что киосковые сети не имеют права продавать рекламу без паспорта рекламного места. А оформить его оказалось не так просто: действующим участникам рынка наружной рекламы не нужен еще один конкурент… Однако продавцы прессы, ровно как и продавцы других групп товаров, имеют законодательное право рекламировать товар, которым торгуют. Соответственно, рекламу на наших киосках для своего продвижения активно сегодня используют газетные и журнальные бренды, а иногда — производители сопутствующих товаров и книжные издатели.

На сегодняшний день на территории Москвы установлено уже порядка 100 таких киосков нового формата. Несмотря на до сих пор неясное будущее розничных продаж прессы в столице, мы пошли на эти инвестиции абсолютно сознательно. Продажи печати — наш основной профиль, и, даже если вдруг хозяином всех столичных киосков станет Правительство Москвы, ему все равно потребуются услуги профессиональных дистрибуторов. Без специалистов обойтись не смогут, поэтому мы уверенны в будущем.

В заключении я хотел поделиться своим личным мнением о будущем рынка печати: у киосков прессы, несмотря на все, что я выше рассказал, будущего нет. В этом можно даже не сомневаться. А вот когда начнутся трансформации — вопрос времени, может через пять лет, может через десять...

Подготовила Екатерина Савицкая

Фото: Константин Акопян | |

|

|

добавлено: 14 августа 2014 год |

|

|

|

|

|

| Киосковая розница: с сопутствующими товарами или без них? — Марина Былева, НСРП «Союзпечать» |  В рамках состоявшейся в июле этого года конференции «Перспективы развития системы распространения прессы в Крыму» организаторами мероприятия был проведен круглый стол на крайне актуальную для розничных продавцов прессы тему. В рамках состоявшейся в июле этого года конференции «Перспективы развития системы распространения прессы в Крыму» организаторами мероприятия был проведен круглый стол на крайне актуальную для розничных продавцов прессы тему. Эти перспективы были рассмотрены, в частности, с точки зрения включения в традиционный ассортимент газетных киосков дополнительных групп товаров и услуг, способных обеспечить их финансовую стабильность на сокращающемся рынке прессы. В числе защитников этой идеи выступила Марина Былева, член правления НП НСРП «Союзпечать», руководитель ГК «Альянс». По ее словам, сопутствующие товары ежедневно позволяют практически на 50% увеличить количество контактов с потенциальными покупателями, что означает, в конечном счете, и увеличение частоты продаж основной группы товаров — печатных изданий. PlanetaSMI.RU представляет вниманию читателей доклад Марины Былевой. | Как и остальные участники рынка распространения прессы России, предприятия группы компаний «Альянс» сегодня активно работают над поиском новых, перспективных путей развития. Одним из них нам представляется расширение ассортимента сопутствующих товаров (в том числе — за счет включения в него продуктов питания), способных привлекать к точкам продаж прессы дополнительных покупателей.

Изучая и внедряя у себя передовой зарубежный опыт, мы обратили внимание на любопытный факт: чем больше в торговой точке разнообразного дополнительного ассортимента, тем выше показатели продаж печати.

Подобный эксперимент некоторое время назад мы проводили и в одной из своих сетей, расположенной в столице Татарстана — Казани. Согласно действующему Постановлению кабинета Министров республики от 2005 г. (с поправками от 19.10.2009) местные киоски прессы могут иметь, наверное, самый широкий в нашей стране ассортимент: школьно-письменные принадлежности, канцелярские товары, бумажно-беловые товары, сувенирно-подарочную продукцию, печатные издания, игрушки, элементы питания, карты оплаты, табачные изделия, галантерейные товары, парфюмерно-косметические товары, хозяйственные товары, лотерейные билеты, продовольственные товары в герметичной фабричной упаковке (чипсы, орешки, сухари, кофе, соки, жевательная резинка и т.п.).

Что касается зарубежного опыта, то одним из самых показательных является опыт норвежской компании Reitan Convenience. Несмотря на то, что ее история восходит еще к концу 19 века, поистине крупным дистрибьютором печати эта компания стала только когда расширила перечень предлагаемого ассортимента и предоставляемых услуг. Помимо прессы — основного и главного продукта — в магазинах сети можно приобрести практически любые предметы первой необходимости, включая билеты на общественный транспорт и хот-доги. Доступны и ее онлайн-приложения, с помощью которых можно легко заказать нужный журнал прямо через Интернет.

На сегодняшний день компания работает под франшизой 7-Eleven (самый популярный магазин, который работает с раннего утра и до позднего вечера) в трех странах мира: Дании, Норвегии, Швеции. Объединяет в себе две крупнейшие в Скандинавии розничные сети по распространению прессы — Narvesen (Норвегия) и Pressbyrån (Швеция). Проходимость шведского оператора составляет 4,5 миллиона человек в неделю. Результаты деятельности Reitan Group впечатляют, и могли бы стать хорошим ориентиром для развития российского рынка продаж прессы. Сегодня компания занимает лидирующие позиции в тех странах, где ведет свою деятельность. Количество ее торговых объектов на конец 2012 г. составляло 2 495, а общий товарооборот в 2012 году — 13,4 млрд. норвежских крон.

Находясь в бизнес-турне по Швейцарии и изучая опыт компании в этой стране, мы обнаружили, что ее продажи перепрофилируются. Помимо газетно-журнальной продукции, в сети успешно реализуется большой дополнительный ассортимент: традиционные сопутствующие товары, табак, снеки, лото, напитки (в том числе кофе и коктейли), выпечка, банковские карты. В некоторых, что нас особо поразило, продавались даже винно-водочные изделия — естественно, с официального разрешения властей.

Получается, что сегодня в Европе уже не найдешь успешного киоскового бизнеса, который занимается реализацией только газет и журналов. Помимо традиционного перечня сопутствующих товаров, практически обязательными атрибутами стали кофе, лотерея, разнообразные сэндвичи... Главным критерием успешности киосковых сетей является легкая доступность данных товаров для потребителя. Кофе и сэндвичи хорошо продаются, даже несмотря на относительно высокую розничную цену. Почему так не происходит в России — для нас загадка…

Тем не менее, наша группа компаний, как я уже говорила выше, в тех регионах, где это возможно, активно работает для расширения перечня дополнительных товаров и услуг. Уверена, что каждому из нас — участников российского рынка — было бы гораздо комфортнее ничего не менять, а работать в существующих условиях. Но сейчас, помимо законодательных барьеров, на нашем рынке существуют еще и барьеры, продиктованные самой жизнью, и связаны они в первую очередь с падением объемов продаж периодической печати. Расширенный ассортимент товаров, представленных в киосках прессы, приносит нам более 50% контактов с потенциальными покупателями, а это — дополнительная прибыль и удовлетворение запросов аудитории. При контакте с каждым покупателем мы стараемся предложить ему приобрести что-то еще, в зависимости от того, что он сам покупает. И это работает! Сопутствующие товары, при правильном использовании техники продаж, увеличивают продажи нашего основного продукта — газет и журналов. При этом и сам покупатель остается доволен, так как он всегда имеет возможность приобрести все в одном месте с минимальными затратами времени.

Еще один эксперимент, по которому мы пошли, — это создание в одном, отдельно взятом регионе, монополии на продажи периодической печати. Мы пошли по такому пути, уступив свое место на рынке одному из операторов в Пермском крае. Здесь свою розничную сеть мы полностью сдали в аренду в пропорции 50:50 двум разным направлениям бизнеса. Одно из них — профильное: половину сети взял в обслуживание предприниматель, занятый в сфере розничных продаж периодики. Мы, таким образом, сократили собственные расходы и получаем стабильный доход. Вторую половину сети, в качестве эксперимента, мы сдали разным направлениям бизнеса: ломбард, выпечка, сопутствующие товары и т.д. Этот шаг был предпринят для того, чтобы понять реальные потребности современных покупателей.

При этом координируют работу обоих этих направлений два наших ключевых менеджера, которые, в случае принятия нами решения изменения стратегии и возвращения к самостоятельной реализации периодики, всегда могут подхватить этот процесс и дальше вести его на профессиональном уровне.

На сегодняшний день мы впервые за долгое время получаем стабильный доход. Поэтому с уверенностью можем говорить, что именно такая бизнес-конфигурация может, с учетом сокращения рынка периодики, спасти предприятие, занятое в области розничных продаж прессы.

Подготовила Екатерина Савицкая

Фото: Константин Акопян | |

|

|

|